こんにちは!前回の続きで消費税についてお話します。

まずは前回のおさらいです。

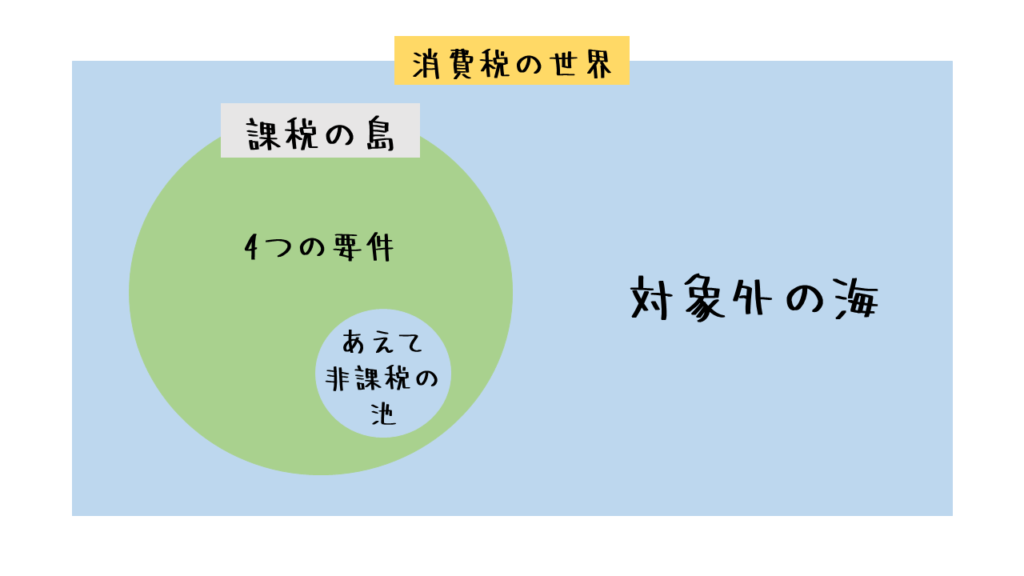

4つの要件を満たしたら消費税の課税対象でしたね!

①日本国内において行うもの (国内の物件を)

②事業者が事業として行うもの (大家さんが)

③対価を得て(有償)で行うもの (家賃をもらって)

④資産の譲渡、資産の貸付け、役務の提供 (住宅を貸付けている)

大家さんが受け取る家賃収入は4つの要件を満たすので消費税の課税対象です!

が、消費税はかかりません!?

図であらわすとこんな感じです。

実は「あえて非課税」とする取引が存在するのです!

具体的には…

・土地の譲渡、貸付け

・商品券の譲渡

・預金の利子

・損害保険の保険料

・行政手数料(収入印紙)

・健康保険適用の医療費

・学校の授業料、教科書代

・住宅の貸付け

など

本当は課税対象なんだけれど、「消費とは言いにくいもの」や「社会政策的配慮」で

あえて「非課税」にしています。

土地の譲渡・貸付けは…

土地っていくら使ってもすり減ったり無くなったりしないですよね?

消費とは言いにくい=非課税

健康保険適用の医療費は…

病気で仕方なく病院に来ているのに消費税とるのはかわいそうですよね?

社会政策的配慮=非課税

住宅の貸付けは…

消費税率とともに家賃が上がって家なき子になったらかわいそうですよね?

社会政策的配慮=非課税

ということで、大家さんの家賃収入(住宅の貸付け)=非課税となります。

それなら大家さんは消費税なんて関係ないじゃん!って思われる方もいるかと思いますが、

実は消費税は大家さんが一番影響を受けます…

次回に続きます。

やっぱり最後にクイズです!

駐車場の貸付けは課税?or非課税?

正解は…

課税です!

アスファルトを敷いたら…アスファルトって削れますよね?

ロープだけで区画したら…ロープって切れますよね?

つまり消費されますね!

まとめ

・課税対象の中にあえて非課税の取引が存在する

・住宅を貸したら非課税、駐車場を貸したら課税