東京の中心で税務を叫ぶ 第199回コラム

事業費と生活費はどう区別すればいい?

事業費と生活費はどう区別すればいい?

について、お話しします!

こんにちは!

今回は、家事関連費の注意点についてお話します。

〇事業費と生活費の線引き

個人事業主として不動産賃貸業を営む場合、

経費として計上できるのは、

文字通り「事業活動のために支出した部分」だけです。

個人の場合、支出は大きく以下の二つに分けられます。

・事業費(経費):事業の遂行に直接関連する費用(修繕費、管理費、減価償却費など)

・家事費(生活費):個人の日常生活のための費用(食費、プライベートな衣料品代など)

家事費は、原則として経費にはできません。

ただし、家事関連費に該当するものは、

その一部を経費に計上できる可能性があります。

自宅兼事務所の家賃や、

自宅で使用しているインターネット・電気代など、

事業とプライベートの両方に関わる支出を家事関連費と呼びます。

これらは、事業で使用した割合(按分)に応じて、

その部分だけを経費にすることができます。

例えば、自宅で仕事をするスペースの床面積の割合や、

事業用の電話の使用割合などを合理的に計算し、

税務署に説明できる根拠(間取り図など)をもって経費計上する必要があります。

ただし、リビングなどプライベート部分と事業部分とを

明確に区別できないような場所を事務所とするのは、

否認されるリスクがありますのでおすすめできません。

また、持ち家の場合、事務所とした面積割合は、

住宅ローン控除の対象外となってしまいます。

事務所として経費を計上するか、

事務所とせず住宅ローン控除をとるかどちらが有利になるか比較して判断しましょう。

〇家事関連費は納税者に立証責任がある

家事関連費を事業の経費として計上する際、

その支出が事業遂行上、必要なものであり、

その按分方法が合理的であることを立証する責任は、

過去の裁決事例などでは、税務署ではなく、

納税者である大家さん自身にあるとされています。

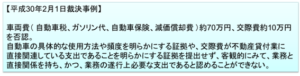

下記は、家事関連費が経費に認められなかった事例です。

まとめ

事業分なのかプライベート分なのかは、

税務署が区分するのは現実的には難しいため、

納税者側が立証する必要があります。

事業用の使用実態を示す写真、使用時間や面積を記録した台帳など、

「なぜこの按分でなければならないのか」を

第三者に明確に説明できる客観的な証拠を

日頃から準備しておくことが、税務調査対策として重要になります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。