「贈与税は相続税の補完税」です。

贈与税が存在しなければ(無税であれば)、相続税は人の死亡を契機に課税される税なので、死亡する前に全ての財産を贈与することにより相続税を課税することが出来ないこととなり、相続税の存在は形骸化してしまいます。

よって、贈与に対して、相続税に比して高負担となる贈与税を設けることにより、相続税を補完させているのです。

本稿では、贈与税の基本となる仕組みを確認していきます。

1.贈与税の申告期限

贈与税の申告期限は、原則として「贈与により財産を取得した年の翌年2月1日から3月15日まで」とされています。

ただし、その年の1月1日から3月15日までに納税管理人を定めないまま日本国内に住所等を有しなくなる場合は、その有しないこととなる日までとされています。

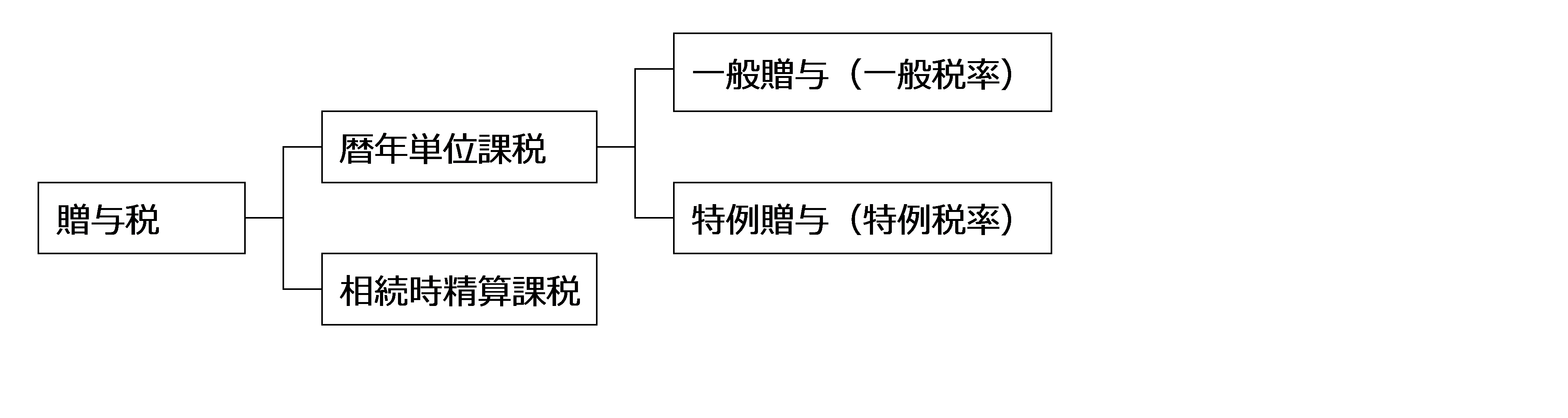

2.贈与税の課税体系

贈与税の課税体系は、暦年単位課税と相続時精算課税に区分されており、暦年単位課税については一般贈与と特例贈与に区分されます。

贈与税の計算方法は、以下の方法によることとされており、暦年単位課税の税率は超過累進税率とされており、相続時精算課税の税率は20%の比例税率によることとされています。

【暦年単位課税】(贈与税の課税価格-基礎控除(110万円))×税率

【相続時精算課税】(贈与税の課税価格-特別控除(2,500万円))×税率

贈与税の計算方法以外にも「暦年単位課税」と「相続時精算課税」による贈与については相違点があるので注意を要します。

3.一般贈与と特例贈与の違い

特例贈与とは一般贈与に比して税率の軽減される贈与のことをいいます。具体的には、下記の表にまとめた内容となり、ともに税率は8段階に区分されていますが、特例贈与の方がその傾斜が緩やかとなっていることが分かります。

具体的に計算をすると、仮に1,000万円の贈与を受けた場合には、一般贈与と特例贈与では

【一般贈与】(10,000,000円-1,100,000円)×40%-1,250,000円=2,310,000円

【特例贈与】(10,000,000円-1,100,000円)×30%- 900,000円=1,770,000円

となり、贈与税が540,000円も軽減されることとなります。

4.特例贈与(特例税率)の適用対象者

特例贈与は、贈与者が「直系卑属(父母や祖父母など)」であり、かつ、受贈者が「贈与があった年の1月1日において20歳以上の者」であることが要件となります。

よって、20歳未満の者が贈与を受けた場合、配偶者の両親から贈与を受けた場合などは特例の対象となりませんので注意を要します。

なお、基礎控除後の課税価格が300万円を超える場合は、贈与税の申告に当たり戸籍謄本の添付が必要となります。

まとめ

暦年贈与については、税率が2種類あります。そのうち、軽減税率となる特例税率については適用要件がありますが、贈与や申告をする際は忘れないようにしましょう。