損金の額は、「原価の額」、「費用の額」、「損失の額」の3つに区分されます。本稿では、前回(第33回「やさしい法人税⑤(損金の額①)」を参照ください。)に引き続き損金の額の2回目として「費用の額」と「損失の額」についてまとめていきます。。

1. 費用の額とは

⑴ 費用の額

費用の額とは、原価の額(第33回「やさしい法人税⑤(損金の額②)」を参照ください。)となるもの以外のもので、販売費、一般管理費その他営業外費用などで期間(会社の事業年度)と対応をするものとして損金の額に算入されるものをいいます。

⑵ 債務確定主義

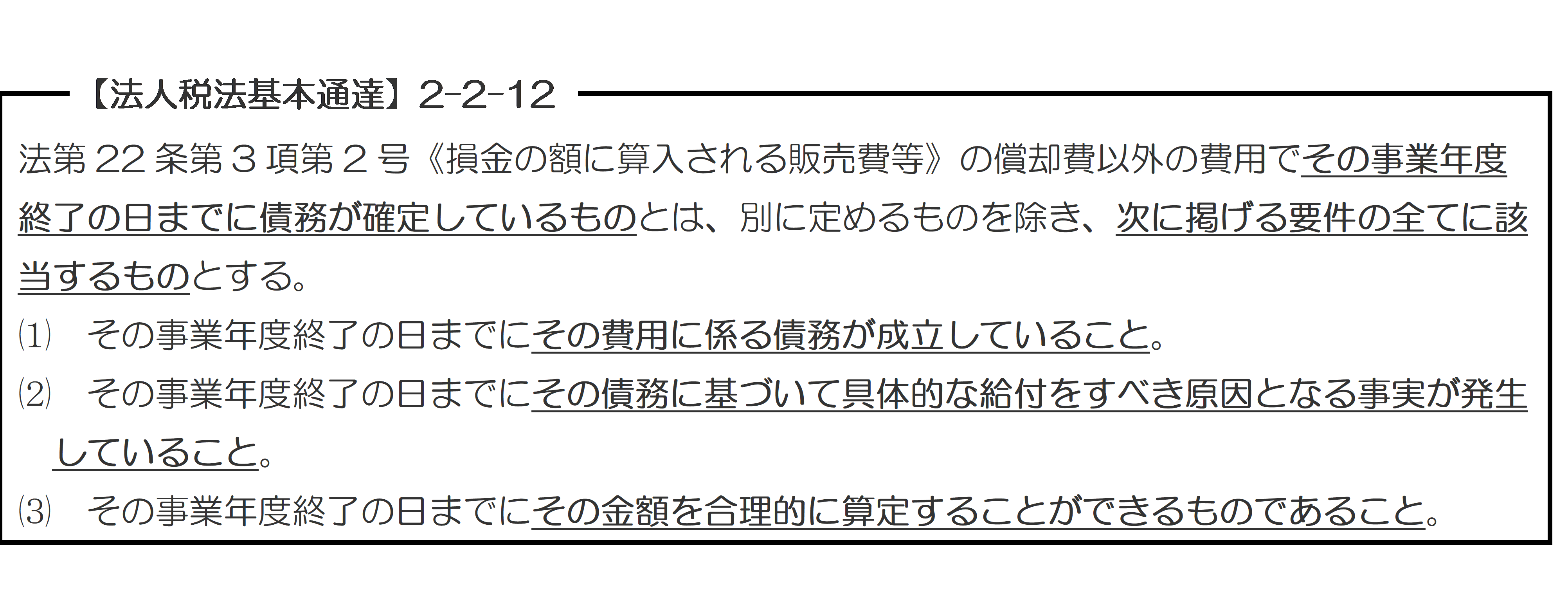

費用の額については、期間対応をしているかが損金算入の是非についての判断基準となります。その判断基準は、以下の「債務確定主義」によりいずれの事業年度の損金の額となるかを判断します。

⑴の「その費用に係る債務が成立していること」とは、契約によって提供を受けるサービス等の内容が明らかになっていることをいい、⑵の「その債務に基づいて具体的な給付をすべき原因となる事実が発生していること」とは、⑴の契約に定める提供を受けるサービス等が終了したことをいい、具体的には、⑴の契約が建物の清掃であった場合には、その清掃が終了することにより代金の支払いをする必要が生じるので、これにより「具体的な給付をすべき原因となる事実が発生していること」になります。

また、⑶は「その金額を合理的に算定することができるものであること」とされています。単なる見積金額でなく損金算入する金額となるので合理的な根拠に基づいて計算することが求められています。

よって、費用の額についてはどの事業年度の損金の額に算入すべきかは、通常は一定の契約があり(債務が成立)、その契約により金額も定められている(金額を合理的に算定)ことを考えると、清掃などがいつ終了したか(具体的な給付をすべき原因となる事実が発生)が判断基準となることが多そうです。

⑶ 債務確定主義の例外

債務確定主義は客観的な判断基準により、会社が意図的に損金の額を調整することができないように設けられていますが、減価償却費や繰延資産の償却費については既に支出(購入)済の金額を一定のルールに基づいて計算されるものであることから、⑵の債務確定主義は適用されないこととなっています。

2. 損失の額とは

損失の額とは、収益にも期間にも対応しないものでありその事実の発生をもって損金の額に算入されるものをいいます。

具体的には、金銭債権の回収不能(貸倒損失)、固定資産の災害等による滅失などがあった場合には、その回収不能や滅失等の事実が生じた事業年度の損金の額に算入されることとなります。

まとめ

・費用の額は、原価の額以外のものであり、期間との対応により損金の額に算入されます。

・期間との対応は、債務確定主義により判定されることとなりますが、減価償却費等はこの限りではありません。

・損失の額は、事実の発生をもって損金の額に算入されることとなります。