こんにちは!今回は消費税の課税事業者についてお話したいと思います。

消費税の納税義務がある人=課税事業者といいます。

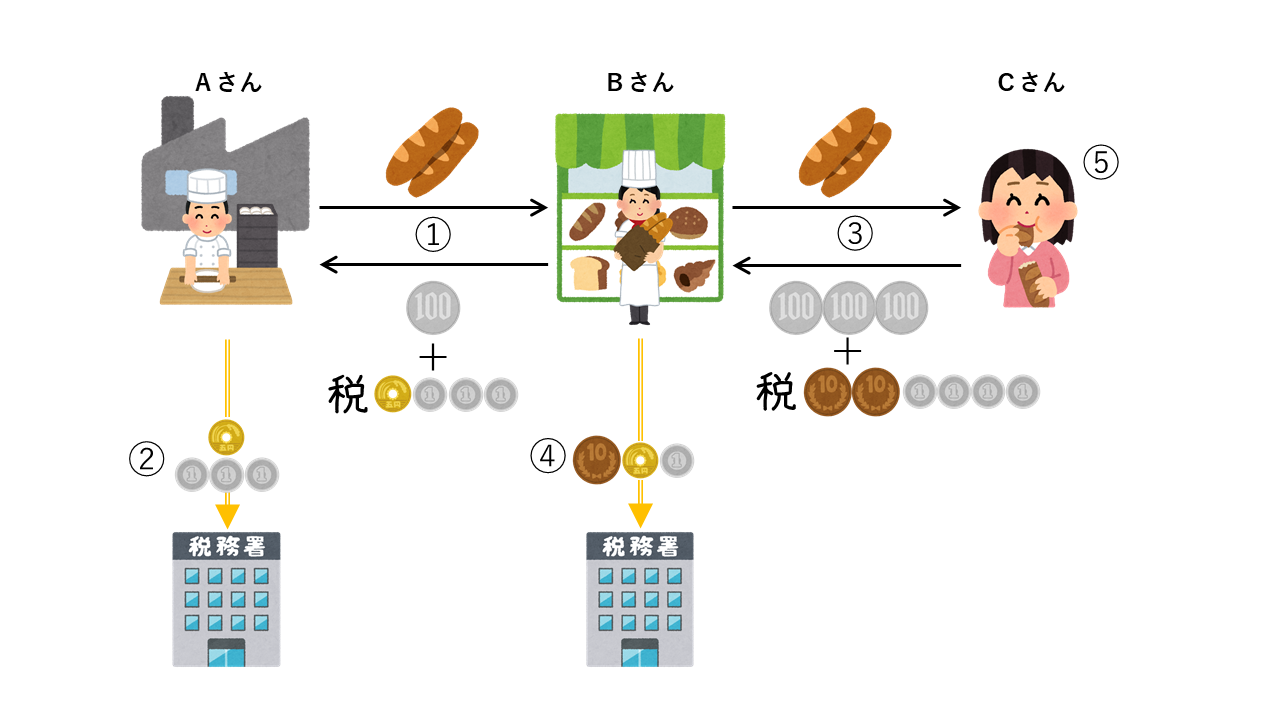

以前のコラムで使用した上の図だとAさんとBさんが税務署へ納税している=課税事業者ですね!

では、消費税ってどんな場合に申告、納付しなければならないのでしょう?

→基準期間の課税売上が1,000万円を超えたときです!

基準期間とは…

・個人⇒2年前

・法人(会社)⇒2期前の年度

今年ではなく、2年前がどうだったかで判断されます。

ちなみに課税売上とは、消費税がかかる収入です。

以前お話しましたが、大家さんの家賃収入はどうだったでしょう?

住宅の貸付けは…

非課税(消費税がかからない)の収入でしたね!

大家さんの課税売上が1,000万円を超えることはあり得ないように思われますが…

大家さんはどんな場合に課税売上が発生するのでしょう?

下記のような収入が発生したときです。

・店舗、事務所の貸付け

・駐車場の貸付け

・民泊

・建物の売却

特に忘れやすいのは、建物の売却です。

建物の売却代金が1,000万円を超えた場合には課税事業者となります。

では、クイズです!

2019年に建物を2,200万円で売却しました。

このとき、消費税の申告が必要なのはいつでしょう?

正解は…

2021年ですね!

今年ではなく2年後です!

では、もう一問クイズです!

2019年に建物を2,200万円で売却しました。

売買契約書には、消費税(10%)が記載されていません。

2年後、消費税の申告は必要でしょうか?

正解は…

必要です!

2,200万円が税込みの金額と判断されて、

課税売上2,000万円、消費税200万円となります。

まとめ

・2年前の課税売上1,000万円超の人は課税事業者になる

・建物の売却代金は課税売上!

ABOUT ME