初めまして!大石会計事務所の吉田と申します。

大家さんの力となるべく立ち上がりました!!

コラムを書くのは初めてです。

初めてづくしですが、いい情報を発信できるよう頑張ります!

さて、これからの季節、台風やゲリラ豪雨等の災害が発生して損害を受けることがあります。その際、個人における貸付不動産(アパート等)に損失を受けた場合の税務上の取り扱いについてご説明します。

アパート等が災害により損失が生じた場合は、その損失の金額は不動産所得の必要経費になります。

この場合その建物の貸付が「事業的規模」で行われている場合と「事業的規模以外」の場合とで取り扱いが異なります。

事業的規模かどうかは、原則として社会通念上事業と称するに至る程度の規模で行われているかにより判断を行いますが、形式的に次のいずれかに該当すれば原則として事業として行われているものとして取り扱います。

①アパート等については、貸与できる独立した室数が10室以上

②貸家がおおむね5棟以上

③駐車場は貸付台数がおおむね50台以上

事業的規模については、動画でも解説しています。

損失の額は「損失直前の帳簿価額― 損失発生後のその資産の価額 ― 廃材価格 ― ※保険金等で補填される金額」によります。

※保険金等を受け取った場合は、保険料負担者や保険金の支払い原因により課税関係が異なりますが、保険をかけていた人の建物が台風等により損失を受けた場合に受け取る保険金は原則として課税されません。ただし、アパートの損害に対する保険金は、損失額を計算する際に、必要経費から差し引くことになります。

1.事業的規模で貸付けを行っている場合

損失の金額の全額が必要経費となりその年の所得金額から控除しきれない場合は、翌年以後3年間にわたり損失を繰り越すことができます。

2.事業的規模以外の場合(次の①・②について有利な方を選択できます)

①不動産所得(不動産所得の利益)の金額を限度として必要経費とすることができます。所得を限度として必要経費となることから不動産所得の金額が赤字とならないため、他の所得との損益通算や翌年以降への損失の繰越はありません。

②雑損控除を適用する。

雑損控除は、災害・盗難・横領により納税者やその扶養家族等の有する生活に通常必要な資産等に損失を受けた場合やこれらに関連してやむを得ない支出をした場合に一定の金額が所得控除できる制度をいいます。

次のうちいずれか多い金額が控除額となります。

・ 差引損失額 ― 総所得金額等×10%

・ 差引損失額のうち災害関連支出の金額 ― 5万円

※災害関連支出とは、災害により滅失した住宅、家財などを取壊し、又は除去するため支出した金額などです。

雑損控除は、損失額が多く控除しきれない場合は、翌年以後3年間損失を繰越すことができますので、その災害による損失を①必要経費とするか②雑損控除にするかは検討が必要で。

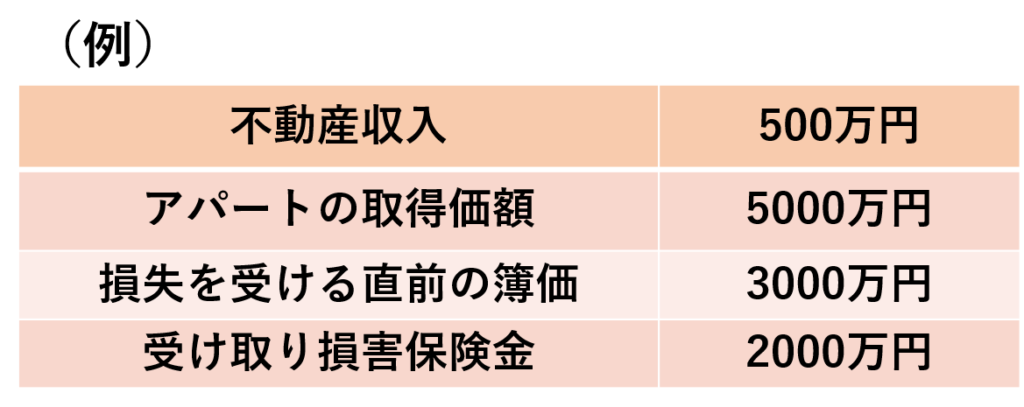

1.事業的規模の場合

500万―(3,000万―2,000万)=△500万

△500万が他の所得と損益通算(例えば給与所得と不動産所得の損失を相殺)され控除しきれない場合は翌年以後3年間損失の繰越が行われます。

2.事業的規模以外の場合

500万 <(3,000万―2,000万) ∴500万

500万―500万=0

不動産所得の金額を限度として必要経費になるため控除されなかった500万は切り捨てられます。

まとめ

・これからよろしくお願いします!

・建物の貸付が「事業的規模」で行われている場合と「事業的規模以外」の場合とで取り扱いが異なります。