そもそも減価償却が無駄になるって何?

こんにちは!

前回のコラムで減価償却を取ることは、税金が課されるのを先送りにすること

というお話をしました。

見逃した方はこちらから!

以前のコラム「そもそも減価償却で節税って何?」

でも実は、先送りにもならずに、そのまま捨てられてしまうケースが存在します。

それは、不動産所得が赤字で、かつ、経費の中に土地負債利子が含まれているケースです。

大野

意味がない経費を使わないために土地負債利子というものを理解しましょう!

大家さん

意味がない経費ってことはお金をただ失うだけってこと?

『土地負債利子』がある場合は…

通常であれば、不動産所得が赤字になれば、他の所得と損益通算できて税金が安くなります。

ただ、土地の借入金の利息(土地負債利子)があった場合には、その金額の範囲内の赤字は損益通算の対象から外されてしまいます。

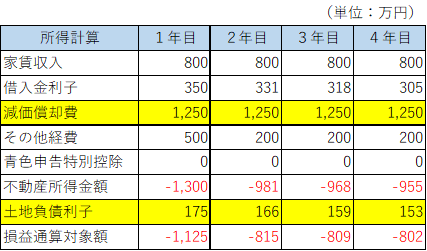

上記の図は4年間の不動産所得の計算と、損益通算できる金額を示した表です。

土地負債利子はどう影響する?

1年目の不動産所得⇒マイナス1,300万円

ですが、土地負債利子の175万円は、損益通算の対象とはなりません。

よって、損益通算対象額⇒1,300万円-175万円=1,125円

損益通算できないのであれば、175万円の経費を捨てているのと同じです。

積み重ねていくと…

4年間で無駄になった経費⇒175万円+166万円+159万円+153万円=653万円

減価償却を大きく取ることで所得がマイナスになったとしても、損益通算できなければ、減価償却が無駄になってしまいます。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

まとめ

①土地負債利子の金額分の赤字は、損益通算できない。

②事前に土地負債利子がいくらくらいになるか試算してみましょう。

②事前に土地負債利子がいくらくらいになるか試算してみましょう。

ABOUT ME