東京の中心で税務を叫ぶ 第213回コラム

法人化コストと手残り増加額を比較して

法人化コストと手残り増加額を比較してみた

について、お話しします!

こんにちは!

前回、法人化コストとして具体的に

どのようなものがいくらくらいかかるか

シミュレーションしてみました。

実際に法人化するにあたっては、

法人化のメリットとこのコストを

比較してみてください。

法人化のメリットとは、数字の面からでは、

法人化により手残りがいくら増えるかといえます。

今回は、その比較をしてみることにします。

具体例として、給与収入600万円の人が、

法人化により不動産所得を1000万円法人に

移転できたケースで見ていきます。

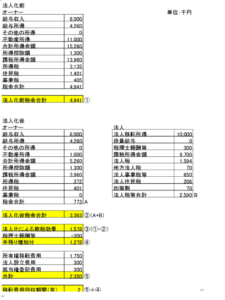

下記の表のように現状の所得税の申告書の税金と、

法人化後の所得税の申告書+法人税の申告書の税金を試算して、

それぞれの税金を比較します。

これにより税金の総額が

①494万円から②336万円へ下がり、

差額③157万円の節税となります。

ただし、法人で税理士報酬等の追加コスト

30万円が発生すると仮定すると、

実際の手残り増加額は、④127万円となります。

物件の移転コストが⑤235万円発生した場合、

この移転コストと毎年発生する127万円の手残りを比較して、

移転コストを何年で回収できるかを考えてみてください。

⑤÷④で計算すると、

約2年間で回収できることになります。

今回のケースでは、

2年で移転コストを回収できる見込みですので、

物件移転を行った方がメリットが大きいといえます。

もし移転コストの回収に10年以上かかるとなった場合には、

ご自身の年齢や、物件をあと何年所有する予定なのかを考えて、

今、法人へ移転すべきかどうかを

慎重に検討する必要があると思います。

①法人化のメリットは

法人化後の手残り増額額で判断しましょう。

②移転コストと手残り増加額を比較して、

コストの回収見込み年数から法人化を

実施するか判断するのがよいでしょう

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。